- Geld entsteht nur mit der Aufnahme von Schulden

- kommt kein “frisches” Geld in Umlauf, geht es mit der Wirtschaft bergab und letztendlich bricht das System zusammen

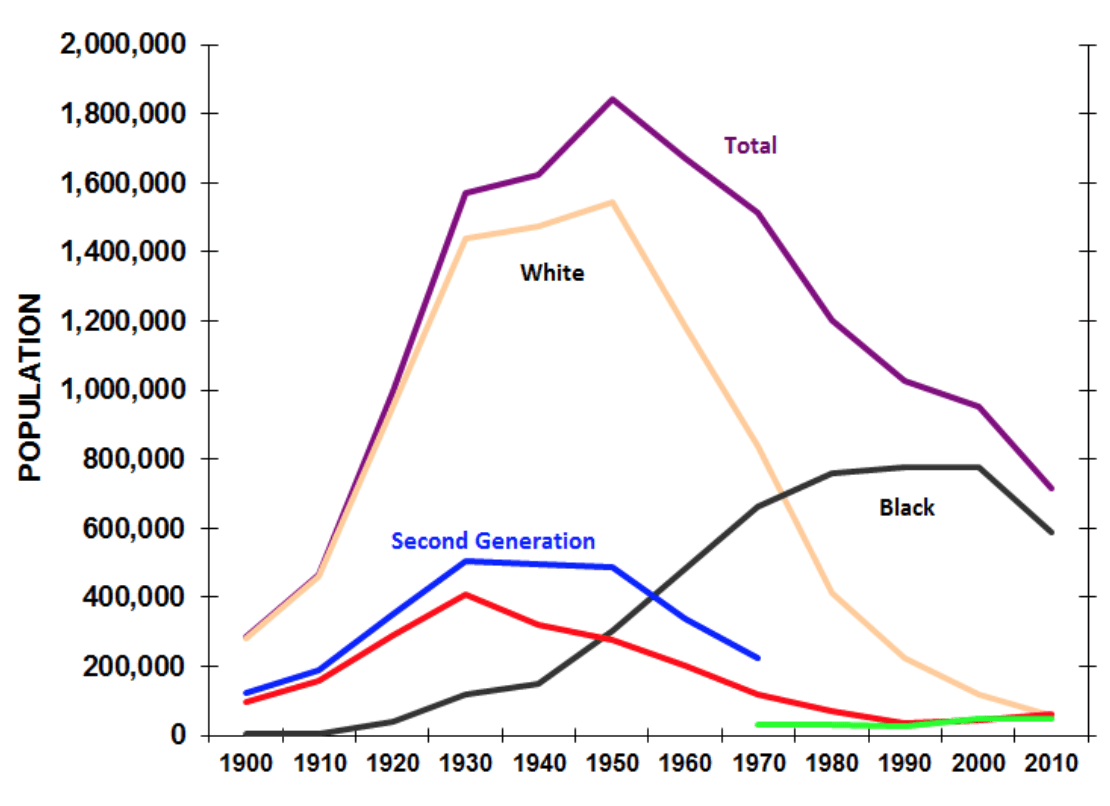

- die demographische Entwicklung westlicher Länder ist äußerst negativ

- je älter Menschen werden, desto weniger Kredite nehmen sie auf

- je weniger Kinder eine Gesellschaft hat, desto geringer ist der Investitionszwang

- eine Nullverzinsung ist unnatürlich

- die Bewertung von Immobilien wird einbrechen

- ein Crash ist um das Jahr 2020 wahrscheinlich

Wer sich mit dem Thema Schuldgeld noch nicht ausführlich befasst hat, kann möglicherweise nicht verstehen, wie ein System, das über Jahrzehnte anscheinend gut funktionierte, heute an seine Grenzen stößt. Wer den Zusammenhang jedoch kennt, muss zu dem Schluss kommen, dass von Anfang an klar war, wie es eines Tages enden würde. “Eines Tages” ist heute…

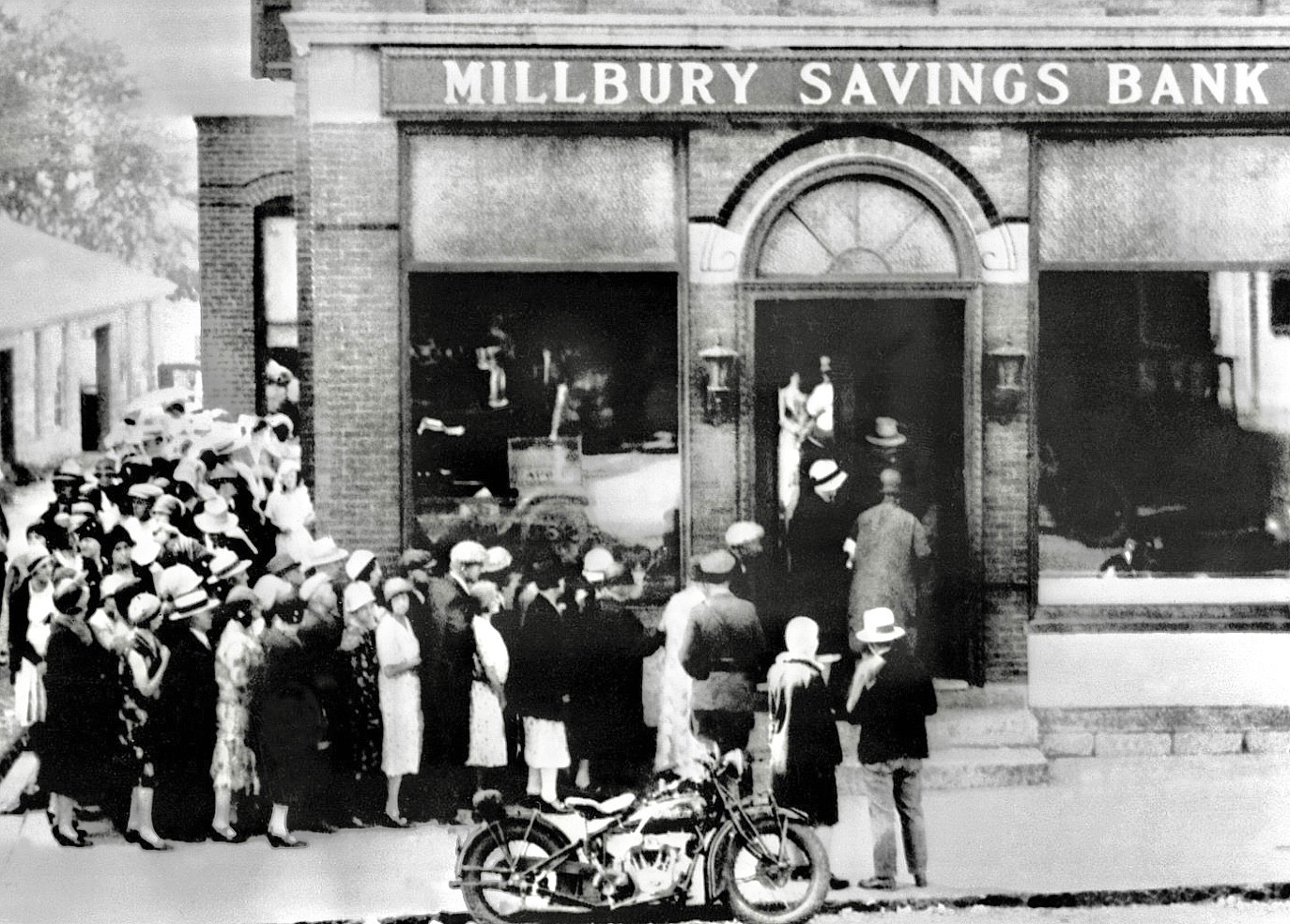

Nur mit der Aufnahme von Schulden kommt Geld in Umlauf und nur mit neuem Geld können weitere Investitionen getätigt sowie Zinsen alter Kredite beglichen werden. Dieses Geld wird von Banken geschöpft, was so viel bedeutet, wie Geld aus dem Nichts zu schaffen. Folglich müsste es Banken bestens gehen, denn sie erhalten Zinsen für Geld aus dem Nichts. Weil in einer Zeit des Größenwahns jedoch Kreditausfälle in extremer Höhe entstehen und sich Banken mit Spekulationen befassen, die für sie verboten sein müssten, sind fast alle Geldhäuser pleite.

Aber auch so gut wie alle Großunternehmen und Staaten sind pleite. Während Banken nicht imstande sind, die gesamten Spareinlagen ihrer Kunden zurückzuzahlen, können Daimler, Sony und Co. niemals alle ausgegebenen Unternehmensanleihen zurückkaufen. Ähnlich sieht es mit Regierungen aus, die ihre Schulden niemals begleichen; sie entrichten lediglich Zinsen, die für Länder mit sehr guten Schuldnerbewertungen null oder nahe null Prozent betragen. Sollte ein Bargeldverbot samt Negativzins etabliert werden, bekommen Regierungen sogar noch Geld für die Aufnahme ihrer Schulden. Selbst Drogen-, Waffen- und Menschenhandel sind nicht dermaßen profitabel. Dass diese unnatürlichen Bedingungen von korrupten Rating-Agenturen geschaffen werden, ist die Grundvoraussetzung, das System noch eine Weile am Leben zu erhalten. Eine weitere Folge eines nicht nachhaltigen Systems ist die Tatsache, dass Griechenland wegen einer schlechteren Schuldnerbewertung höhere Zinsen bezahlen muss und der allergrößte Teil der von der griechischen Regierung aufgenommenen Kredite nicht für die Verbesserung der Lebensbedingungen der Menschen, sondern für die Begleichung der Zinsen alter Kredite benötigt wird.

Am Ende des Schuldgeldsystems kommt immer der Zusammenbruch. Würden entstandenen Schulden entstandene Werte eins zu eins gegenüberstehen, wäre es zumindest ein Nullsummenspiel. Da aber Zinsen beglichen werden müssen, sind nahezu alle Teilnehmer des Systems pleite. Es profitiert nur eine kleine Minderheit – die sogenannten Eliten – die alle Zinsen kassieren. Es stellt sich die Frage, ob diese Menschen glücklich sein werden, wenn das Spiel vorbei ist. Vor 2.000 Jahren war Rom bereits eine Millionenstadt; etwa 10.000 Bewohner wurden als Eliten bezeichnet. Reduzierte sich die Bevölkerung Roms während der nächsten drei Jahrhunderte auf ein paar tausend Menschen, so ging die Anzahl der Eliten wegen dem Zusammenbruch des Imperiums relativ gesehen noch dramatischer zurück.

Würde in der modernen Welt eine reelle Bilanz erstellt, wäre das Soll – insbesondere in sogenannten westlichen Ländern – höher als das Haben. Und je reicher ein Land zu sein scheint, desto ärmer ist es in Wirklichkeit, denn sein scheinbarer Reichtum wurde mit Schulden finanziert. Lebten Europäer dank extremer Verschuldung während der letzten Jahrzehnte wie die Maden im Speck, so würde sich anhand einer reellen Bilanz zeigen, dass die meisten Länder Afrikas geringer verschuldet und daher nicht so arm wie europäische Länder sind.

Dass ich mit dieser Aussage in keiner Weise übertreibe und dass die Immobilienbewertung eine Phantasie aus dem Reich der Träume ist, beweist Detroit. Dort ist man schon fast in der Realität angekommen. Nachdem sich die Bevölkerung während der letzten Jahrzehnte halbierte, haben in dieser Stadt eine große Anzahl leerstehender Immobilien, die vor dreißig Jahren hunderttausende kosteten, heute einen negativen Wert. Einerseits fehlen neue Schuldner, die Kredite aufnehmen, um diese Häuser zu kaufen und andererseits werden viele unbewohnte Häuser abgerissen, wodurch hohe Kosten entstehen. Hier zeigt sich, dass die Bewertung von Immobilien – und damit ihre Beleihung – nicht unbegrenzt steigen kann und es verdeutlicht, was passiert, wenn kein neues Geld entsteht: je weniger Kredite, desto mehr Kriminalität!

Die Annahme, dass die Bewertung europäischer Immobilien von dieser Entwicklung verschont bleibt, ist ebenfalls eine Phantasie aus dem Reich der Träume. Kommt der Tag der Abrechnung, stehen einer nicht überschaubaren Menge von Schulden Null Werte gegenüber. No-Go-Areas europäischer Städte werden zu den ersten betroffenen Gebieten gehören. Detroit ist nur ein Vorläufer, dem letztendlich das ganze System in den Abgrund folgen wird. Dabei spielt die demographische Entwicklung der Bevölkerung eine entscheidende Rolle: je älter die Menschen werden, desto weniger investieren sie – je weniger Kinder eine Gesellschaft hat, desto geringer ist der Investitionszwang.

Um die Aufnahme weiterer Kredite zu verbilligen, wird insbesondere in Bezug auf die Staatsverschuldung eine negative Verzinsung angestrebt. Sie ist aber nur in Verbindung mit einem Bargeldverbot durchsetzbar. Rein mathematisch betrachtet, hast Du nach Abzug deiner Miete und anderen laufenden Kosten immer etwa ein Viertel deines Einkommens auf deinem Konto. Solange es noch Bargeld gibt, kannst Du einer negativen Verzinsung ausweichen, indem Du dein Geld unter dem Kopfkissen lagerst. Ist das Bargeld abgeschafft, bezahlst Du für dein Guthaben Zinsen. Da eine negative Verzinsung – vor allem im tiefnegativen Bereich – längerfristig jedoch nicht machbar sein dürfte, ist es realistisch, von einem Zusammenbruch des Systems ab dem Jahr 2020 auszugehen.

Je mehr Zeit uns bis zum Crash bleibt, desto besser können wir die Finca Bayano entwickeln, das Gelände komplett bepflanzen und die gesamte Fläche mit natürlichem Humus düngen, so dass in den Folgejahren mit guten Erträgen zu rechnen ist. Während dieser Zeit werden alle Zäune innerhalb der Finca Bayano fertiggestellt, um das Gelände in kleinere Parzellen aufzuteilen, in welchen freilaufende Hunde für Sicherheit sorgen. Ferner werden alle Wege, weitere Bachübergänge und alle Häuser gebaut werden. Es entstehen drei Staudämme, so dass auch Fisch als Nahrung zur Verfügung steht und verkauft oder getauscht werden kann. Der gesamte Bereich der Finca Bayano wird 2020 über ein Stromnetz verfügen, das aus dem öffentlichen Netz, von Solarstrom und Generatoren gespeist wird. Wasserleitungen werden auf alle Grundstücke verlegt, auf höhergelegenen Grundstücken entstehen Wasserreservoire und in tieferen Lagen werden weitere Brunnen gebohrt. Mit anderen Worten: es wird alles getan, was wir während der Ruhe vor dem Sturm tun können, um uns auf den Sturm vorzubereiten.

Wenn es dir über Jahre gelungen ist, Reserven aufzubauen, solltest Du in der Ruhe vor dem Sturm nicht ruhen, sondern dich mit der Sicherung der von dir aufgebauten Reserven befassen. Ist deine Immobilie erst mal weniger wert als die eingetragenen Schulden, weil um die Ecke ein Flüchtlingsheim entsteht, musst Du dir bestimmte Fragen nicht mehr stellen.

Antworten findest Du auf der Finca Bayano; am besten noch bevor der Sturm beginnt!